Per chi dovesse trovarsi nella stessa situazione occorre ricordare

di rispettare i termini di presentazione della rettifica / sostituzione

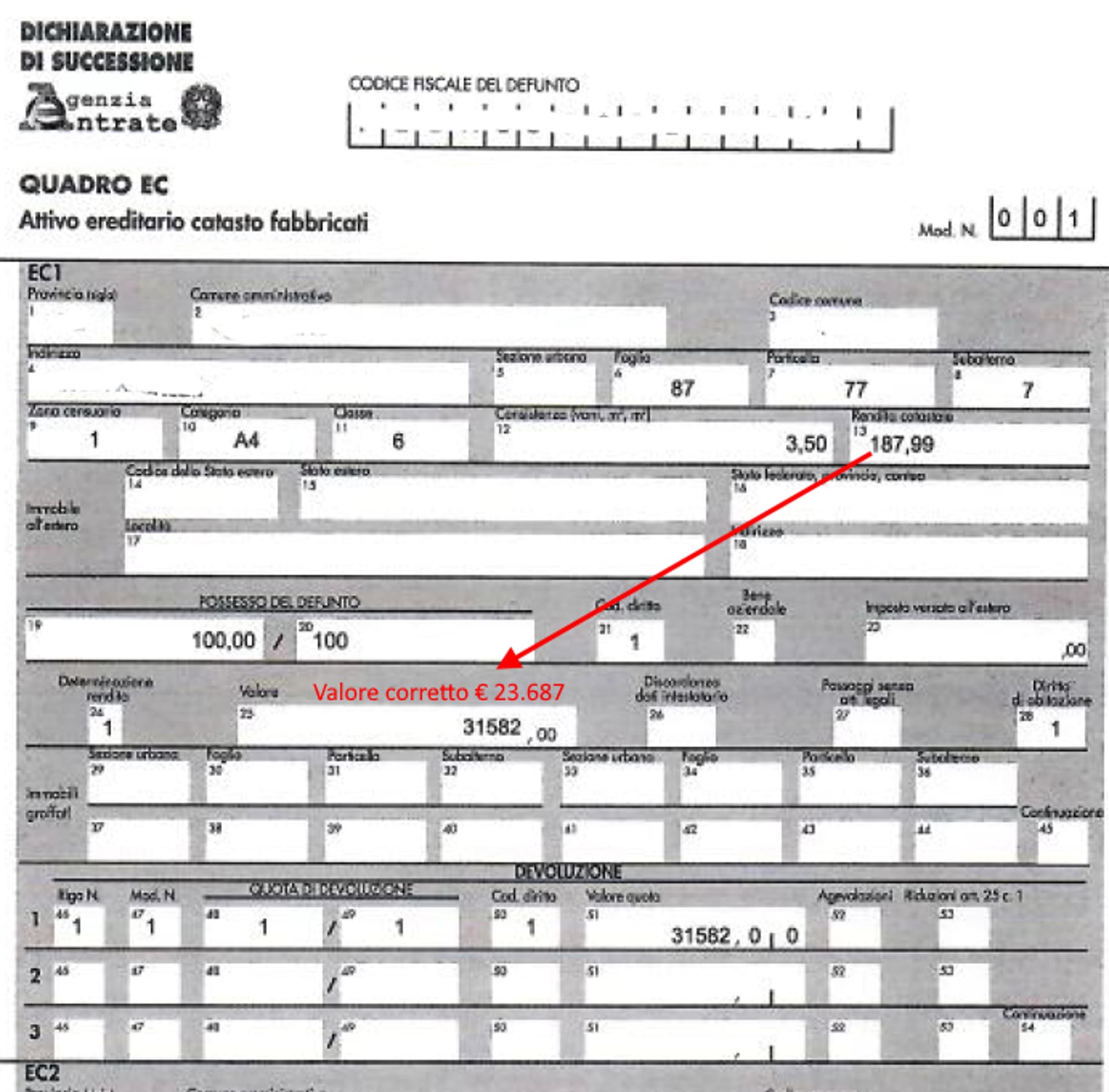

(conserverò quanto trovato nella rete e cercherò di ricordare)

Risoluzione n. 8 del 13/01/2012

Interpello ai sensi dell’articolo 11 della legge n. 212 del 2000 -Rettifica di valore degli immobili inseriti nella dichiarazione di successione – Decreto Legislativo 31 ottobre 1990, n. 346, articolo 31 - pdf

. . . In tal senso, devono, quindi ritenersi superati i chiarimenti forniti dall’Amministrazione finanziaria con la risoluzione 18 giugno 1999, n. 101.

Fatte tali opportune premesse, si precisa, con riferimento all’ipotesi prospettata dal contribuente, che non è possibile procedere alla modifica in diminuzione del valore dell’immobile inserito nella dichiarazione di successione presentata il 30/10/1995, in quanto risulta ormai decorso il termine ultimo per la notifica dell’avviso di rettifica e liquidazione della maggiore imposta.

Sulla base dei principi affermati dalla Corte e condivisi dalla scrivente, infatti, la dichiarazione rettificativa dei valori dichiarati deve essere presentata entro il termine previsto per l’accertamento dell’obbligazione tributaria, e cioè prima della notifica dell’avviso di rettifica e liquidazione della maggiore imposta ovvero, in mancanza della notifica dello stesso, entro il termine previsto per la sua notificazione.

Considerato che la dichiarazione di successione che si chiede di rettificare è stata presentata il 30/10/1995 e che la relativa procedura di accertamento è ormai conclusa, si ritiene che la soluzione proposta dall’interpellante non possa essere condivisa.

Le Direzioni regionali vigileranno affinché i principi enunciati e le istruzioni fornite con la presente risoluzione vengano puntualmente osservati dalle Direzioni provinciali e dagli Uffici dipendenti.

IL DIRETTORE CENTRALE

Risoluzione del 18/06/1999 n. 101

Successione in morte di R. C., deceduto il … - Rettifica del moltiplicatore utilizzato per l’indicazione del valore di un cespite Istanza di rimborso dell’erede sig. C. S..

. . . Al riguardo, appare opportuno riepilogare l’evoluzione avutasi in tema di rettificabilità degli errori contenuti nelle dichiarazioni tributarie, alla luce anche delle modifiche intervenute nella normativa.

. . . Dal combinato disposto delle richiamate norme, si desume che, al di fuori delle ipotesi di errori materiali o di calcolo che emergono “ictu oculi”, eventuali precisazioni o rettifiche, per poter essere prese in considerazione dall’Ufficio, devono essere effettuate nelle stesse forme e negli stessi termini previsti per la dichiarazione che si intende correggere, la quale viene così sostituita da quella successivamente presentata.

A tale riguardo, giova richiamare il contenuto della R.M. n. 246/E del 6 novembre 1996, menzionata da codesta Direzione Regionale delle Entrate.

Risoluzione del 06/11/1996 n. 246

Imposta di successione - Dichiarazione in morte di “…” - Denunce n. 13/687 e 17/691 - Ufficio Registro di Empoli - Istanza.

ECCETERA

comprese le sentenze della Suprema Corte di Cassazione