Si è rivolta a me una persona per una successione. Tra le altre proprietà ha un terreno, che era stato frazionato tempo fa, dal terreno di pertinenza di una villetta sita all’interno del centro abitato. Detto terreno ha qualità RELITTO DI ENTE URBANO. Avevo spiegato che prima di fare la successione, era necessario fare un TM per portare il terreno al catasto fabbricati e che poi andava fatto un DOCFA per censirlo in cat. F6. Lo sento per telefono dopo qualche giorno e mi dice che aveva parlato col tecnico che gli aveva fatto il frazionamento a suo tempo il quale gli aveva detto che mi stavo sbagliando, che il catasto andava bene così com’è e che la successione si poteva presentare senza problema. Non sto ad insistere e gli consiglio di farsi fare la successione da quel tecnico. Bene a distanza di qualche mese apprendo che la successione è stata presentata e controllando, vedo che il terreno è stato volturato come RELITTO DI ENTE URBANO. Quindi avevo torto io e aveva ragione il tecnico che aveva fatto il frazionamento??? La circolare 11/E?? A che serve? Ho persino fatto la figura di quello che voleva fargli fare delle pratiche inutili per spillargli soldi. Che ne pensate?

La qualità “Relitto Ente Urbano” permette di poter rogitare, e quindi, poter eseguire una successione, questo perchè ha una corretta intestazione catastale.

La tua osservazione la ritengo comunque corretta, sarebbe stato più corretto censire questo terreno in categoria F1 e poi fare la successione.

Attenzione che la categoria F6 è “fabbricato in attesa di dichiarazione” che è tutto un’altra cosa.

La successione l’avresti potura comunque fare con la qualità Relitto Ente Urbano.

Adesso il nuovo intestatario potrà procedere lui al censimento del terreno in F1.

Saluti

Tutto OK. La circolare 11/E parla di successivo TM della derivata in seguito al Fraz.to dell’EU, senza specificare quando e perchè… Ma, ATTENZIONE! Al punto 3 della stessa circolare, penultimo capoverso, viene ribadito l’obbligo di intervenire con eventuale mod. 26 entro il 31 gennaio dell’anno successivo alla redazione del Tipo (nel caso di aumento della redditività… che c’è quasi sempre…).

Nel caso in esame suppongo che il fraz.to sia di quest’anno e l’incombenza spetta ora all’erede… altrimenti scatta la sanzione.

Il frazionamento era stato fatto nel 2022!

Non ho trovato da nessuna parte l’ammontare della sanzione.

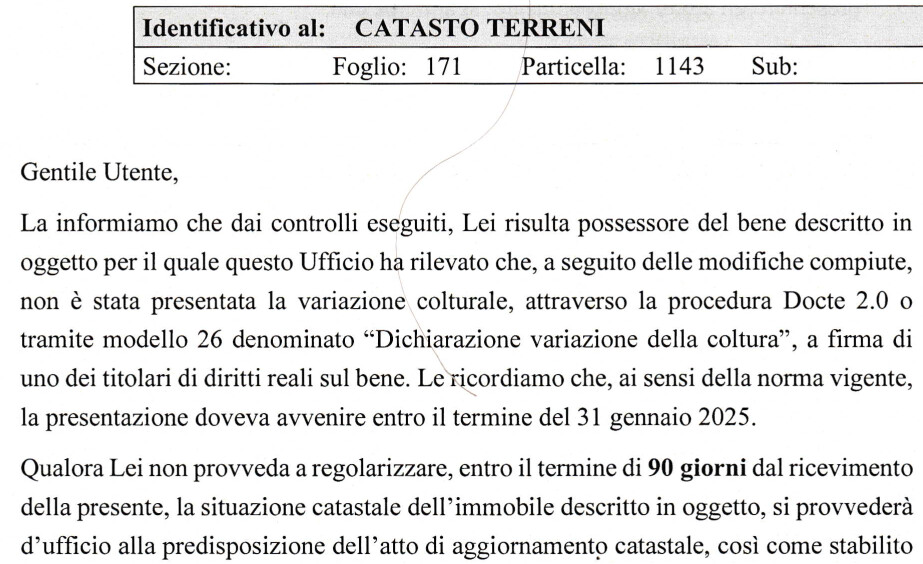

Dalla comunicazione allegata da gionata-laudani, l’agenzia delle entrate informa che provvederà d’ufficio alla predisposizione dell’atto di aggiornamento; non parla di sanzioni. Certo, così fosse, sarebbe conveniente aspettare che l’atto di aggiornamento venisse fatto d’ufficio piuttosto che pagare un professionista…

Credevo di non possedere documenti aggiornati

Da troppi anni non eseguo controlli generici e/o mirati

Normativa Catastale - Determinazioni - 2009 - GeoLIVE

Su mio PC ho (ri)trovata altra determinazine che non ricordavo

Normativa Catastale - Determinazioni - 2004 - GeoLIVE

Per le sanzioni catastali

Normativa Catastale - Sanzioni - Sanzioni - GeoLIVE

Per il ravvedimento operoso è complicato

Dalla piattaforma SisTer in base alla data inserita calcoli automatici

Ravvedimento operoso nelle dichiarazioni DOCFA, ecco le istruzioni | Ediltecnico