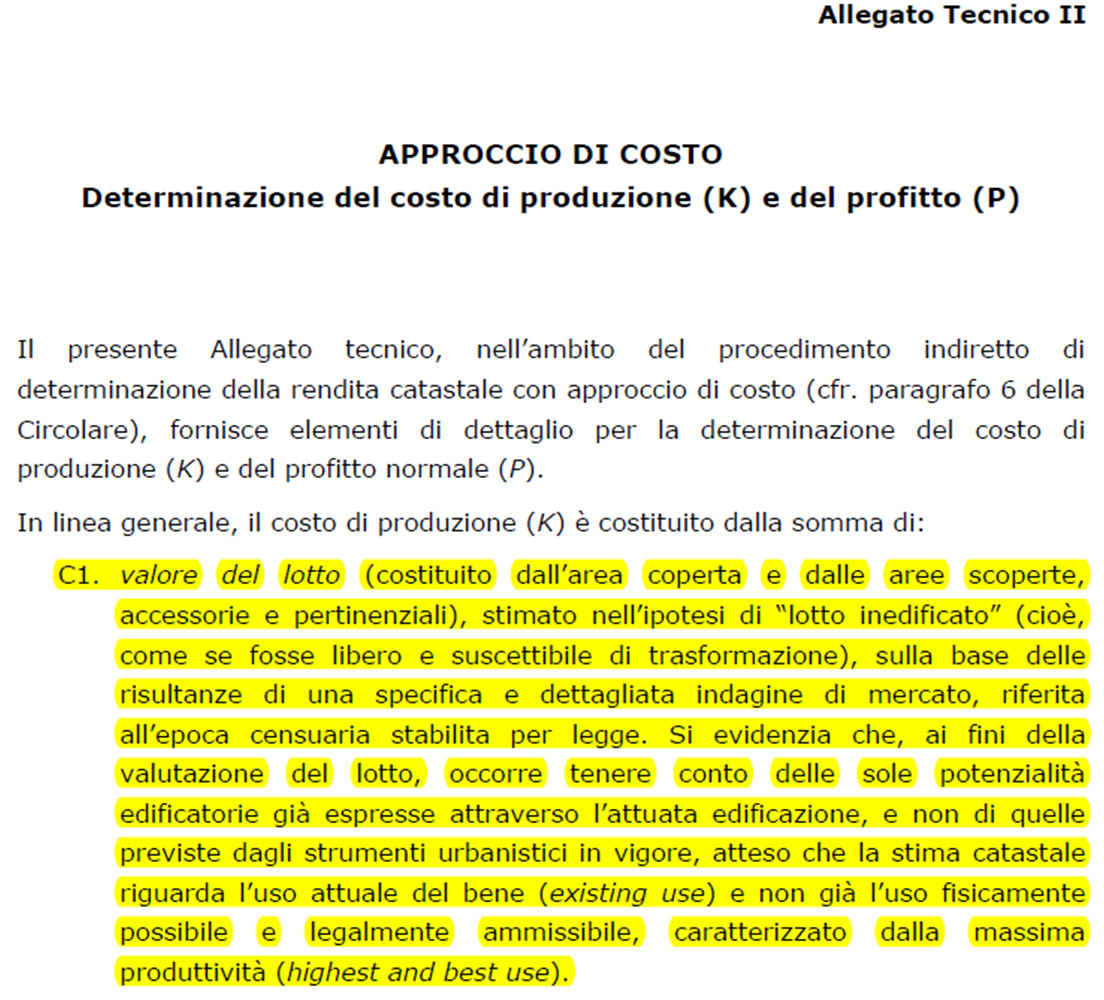

La circolare postata da Carlo chiarisce come vanno censite le aree di pertinenza “catastale” asservite alla particella del D1, ossia la “potenzialità espressa allo stato attuale” e NON a quella futura… sembra una cosa da niente, ma invece ritengo che non lo sia.

Per capire faccio un esempio:

-Particella di terreno avente natura edificatoria di mq 10’000

-Fabbricato costruito sfruttando solo la potenzialità di mq 5’000, per cui il proprietario si riserva di poter costruire un ulteriore fabbricato utilizzando i residui 5’000 mq non già sfruttati urbanisticamente.

Poi, a costruzione ultimata il proprietario va da un tecnico a cui non interessa (o a cui non dovrebbe interessare) la pratica urbanistica e accatasta l’intero opificio in D1 “graffando” (asservendo “catastalmente”) tutta la particella di mq 10’000, e quindi assegnando con la pratica catastale denominata Docfa la rendita catastale a questo ATTUALE opificio.

Il proprietario, andrà a pagare l’IMU su quanto accatastato e tutto sembrerebbe a posto sia per il catasto che per il comune.

Invece non è così.

L’IMU è un’imposta comunale (e non catastale) sugli immobili (fabbricati e terreni agricoli -per alcune zone- e per i terreni edificatori), per cui il comune potrà richiedere il versamento dell’IMU ANCHE per la parte di lotto edificatorio non ancora sfruttato urbanisticamente e che, quindi, ha ancora una potenzialità edificatoria.

Diciamo che nel 90% (se non di più) i comuni si basano solo su quello che riscontrano in catasto (visura catastale) e, se trovano un terreno accatastato tutto a servizio del fabbricato, di solito, applicano l’IMU solo su quanto rilevano in catasto, ma purtroppo così non è.

Alcuni tecnici tendono, su richiesta dei proprietari di terreni edificatori, ad accorpare “corti” a servizio di fabbricati per cercare di “rendere invisibili” questi terreni che di fatto poi sono ancora edificabili.

Poi dopo qualche anno, quando il proprietario ha interesse di edificare nuove costruzioni o di ampliare l’edificato esistente, si ricorda che ha ancora a disposizione volumetria non sfruttata e farà altre costruzioni, ma nel frattempo, per gli anni precedenti, è riuscito a sfuggire al pagamento di quanto sarebbe toccato pagare.

Ma tant’è… Lo Stato con un dito dà, e con una mano, anzi due, prende.

Saluti